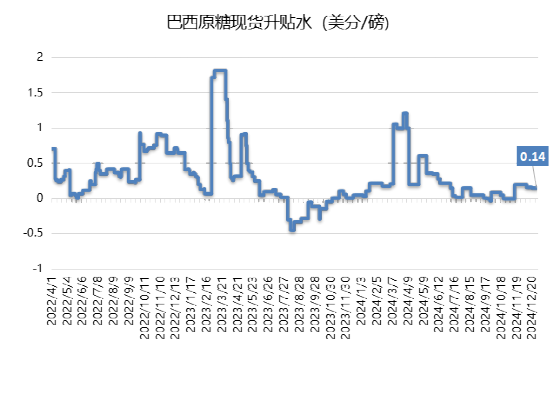

12月下旬以来巴西原糖(VHP)现货对3月期货合约升水维持在14个点(1月船期),反应了巴西糖厂甘蔗压榨量下降对价格支撑。此外,巴西年底的雨季影响了收割进度,迫使多家糖厂预计将收榨时间推迟至1月份。

截至1月2日当周巴西港口等待装运食糖的船只数量从前一周的45艘降至33艘,等待装运的食糖数量从此前一周的174.92万吨降至118.19万吨。截至12月16日巴西中南部糖库存同比减少640万吨,至825万吨,其中原糖库存约460万吨,同比减少近490万吨。目前的的低库存将制约巴西未来几个月直至新榨季开榨前的出口国供应,预计12月至明年3月期间的月均出口上限将在150万吨,低于最近10个榨季同期的平均水平,对后期现货升水形成支撑。

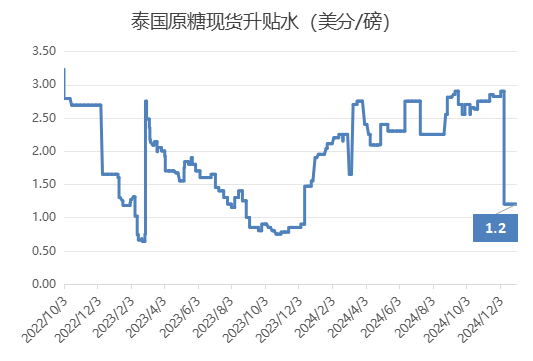

12月上中旬泰国糖厂陆续开榨后,泰国原糖现货对纽约原糖期货3月合约升水从之前的240个点降至120个点(1月船期)并维持至今。

泰国截至12月25日48家糖厂开榨,同比减少3家,累计产糖约140万吨,同比增加超过60%。初期生产数据表明泰国本年度的甘蔗压榨和食糖生产正按增产预期发展,尽管还需后期情况来验证。

预计1季度泰国出口可供应量将增加,填补巴西休榨期供应减少的空缺,关注近来亚洲进口国糖和糖浆进口需求减少对泰国现货价格的影响。

注:以上数据来源于国际,存在一定滞后性,可能与实时指标有所出入,仅供参考。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997